把今天的全球市值榜摆在面前,很难想象二十多年前的座次曾那样单调:清一色的美国蓝筹,加上日本财团的银色 Logo,如同两支球队包下整块球场。

1995 年,那张榜单上只挤进三家中国公司,位置边缘,市值加在一起还不到榜首巨头的零头。对彼时的中国工程师或投资人来说,“下一个机会”仿佛永远轮不到自己。

冲突从那一年开始凸显。日本靠金融集团内部交叉持股,把账面做得光鲜,可实体需求跟不上;美国担心被“买下”,华尔街里《日本第二》一书洛阳纸贵;而中国只能在制造车间里加班,用代工订单换取第一桶金和宝贵的工艺经验。

当时的日本模式像极了吹到极限的气球。资金在银行、保险、贸易公司之间空转,地产和股市越炒越高。没人想到 1990 年泡沫破裂后,就再难回到巅峰。直到今天,东证指数仍未触及当年纪录,高龄化和保守治理拖住了脚步。

另一头的美国选择继续下注创新。旧的石油巨头、汽车厂利润见顶前,硅谷车库里已经点亮新的路标:互联网、智能手机、云计算。风险资本、斯坦福实验室、纳斯达克上市通道串成一条“输血-造富”高速路,旧王朝衰退却不妨碍新军突围。

中国的剧本走得更曲折。先是 WTO 门票打开市场,全球零部件和订单涌入珠三角、长三角;紧接着人口红利释放,14 亿人的消费同时升级;再后来 4G 普及,移动支付、短视频成了商业增速器。制造业、互联网、绿色能源像三根杠杆,轮番加力。

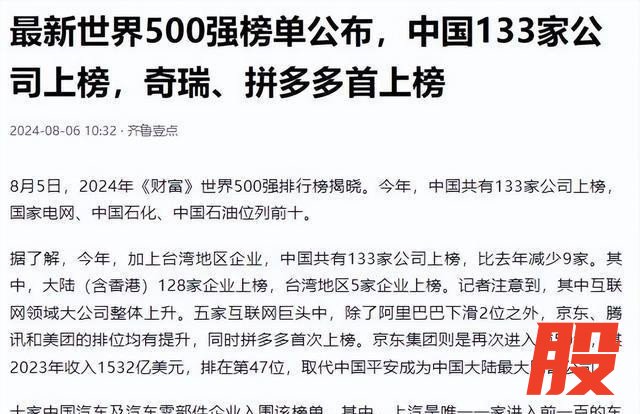

名单变化肉眼可见:2005 年时,中国公司席位刚到两位数;2015 年已追平日本;如今,与美国的差距也只剩个位数。更重要的是结构,昔日靠资源和金融撑场的中石油、中行,正在和比亚迪、宁德时代、拼多多共享镁光灯。

为什么换代能在十几年内完成?工程师供给是底层逻辑。每年 120 万工科毕业生涌入市场,带动研发投入连年上升;当研发占 GDP 超过 2。5%,量变开始质变,国产替代不再只是价格战,而是技术溢价。

另一个推进器是资本的耐心。从最早的国开行贷款,到后来的人民币基金,再到科创板“注册制”,硬科技企业第一次不用远渡重洋就能融到足以烧五年实验室的资金。资本被锁在实体,不急着圈钱退出,避免了“日本式泡沫”。

视角换成车间里的工人,他们最先感到差别。早期做空调贴牌工资压到极限,如今在动力电池生产线,一名熟练技工一年奖金能顶过去三倍。实实在在的收入刺激技能迭代,也防止泡沫只停留在股价。

不过神话并非无懈可击。供应链过长、能源成本上涨、地缘摩擦,都可能把利润率压得只剩个位数。美国的平台型企业轻资产、快变道的打法依旧吸引眼球,中国企业要在“厚重制造”与“轻巧软件”之间找到新平衡。

投资人的顾虑也藏在细节里:核心零部件仍受限于海外,海外品牌对高端市场的定价权并未松动。解决方案不是简单的补贴,而是继续扩大基础科研投入,让“卡脖子”环节成为创业赛道,而不是新闻标题。

政策层开始试图铺更多跑道——碳交易市场、数据流通立法、东盟和中东的新自贸区。给出口企业另一条河道,同时倒逼内部效率,让规模和利润都不依赖单一市场。

消费者的角色也变了。10 年前买国产车是“凑合”,现在不少人主动排队等国产电动车。品质红利替代价格红利,使品牌黏性从“便宜”迁移到“值得炫耀”,这是真正能对抗经济周期的护城河。

回到那张榜单,人们总喜欢用数量来判断胜负。但如果把时间拉长,决定生死的不是座次,而是能否在每一轮技术浪潮中找到新故事。日本教训提醒我们:光让钱转圈,没有新产品,榜单只是幻影。美国经验说明生态要有弹性,旧玩家退场时,新选手必须已有盈利模型。

中国现在面临的考题是在全球化分岔口继续扩张,又要避免“走出去”后遭遇技术和规则壁垒。答案可能藏在更多元的合作:一部分公司出专利,一部分公司输出产能,再由数字平台把它们编织成网。

如果说 1995 年的中国企业像课间站在角落的学生,现在他们已经坐到第一排,但课堂还没结束。下一张榜单会不会把美国拉下马?没人敢打保票;能确定的是,只要工厂灯火通明、实验室仪器常亮,这场拉力赛就远未分出胜负。

易配宝配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯